Hay debates en la gestión municipal que son importantes, pero que no siempre se explican convenientemente. Uno de estos debates tiene que ver con el presupuesto municipal.

Ya van tres presupuestos municipales aprobados en este mandato, y eso me ha permitido ir madurando algunas ideas y ampliar la perspectiva desde la práctica diaria.

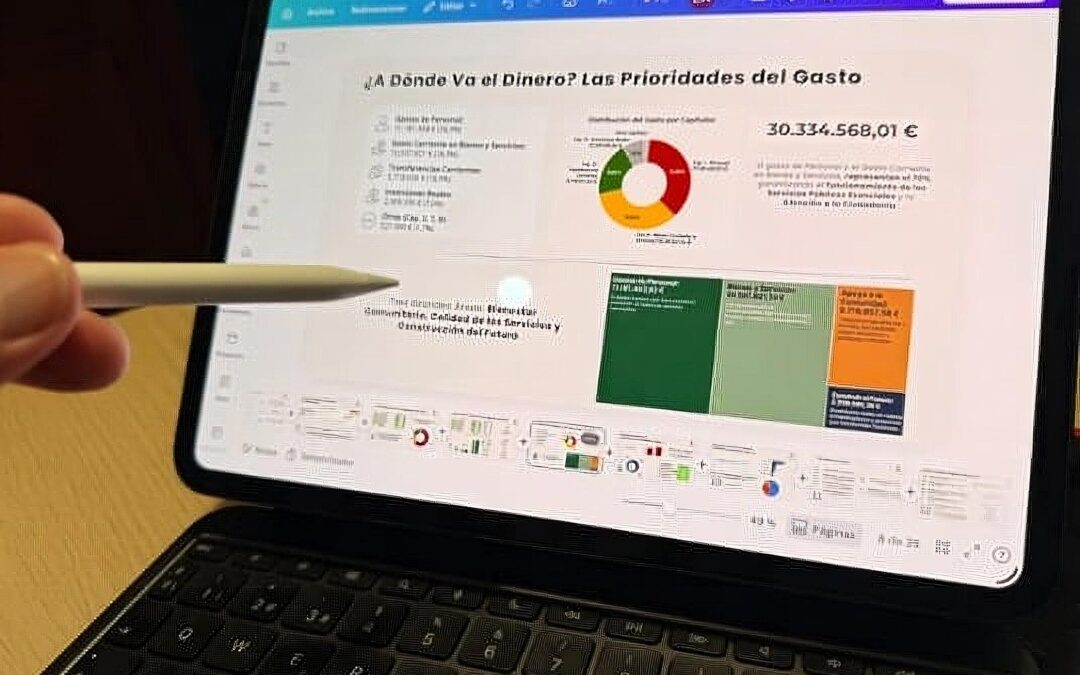

Por otro lado, desde una vertiente más didáctica, he tratado de explicar de forma sencilla —en el seno del comité local de Tacoronte— cómo se hace un presupuesto municipal y qué significa realmente gestionar recursos públicos (adjunto la presentación realizada).

Y cuando juntas ambas cosas —la práctica y la explicación— hay una reflexión que aparece de forma bastante natural y que conecta directamente con cómo se gestiona un presupuesto.

En el pasado pleno municipal, a propósito de unas modificaciones presupuestarias —necesarias para seguir ejecutando políticas públicas—, se produjo un intenso debate sobre mala planificación presupuestaria e improvisación. Y ese debate me llevó a hacerme una reflexión.

Existe una idea bastante extendida: que el presupuesto es un documento cerrado.

Se aprueba, se fija, y a partir de ahí, se ejecuta.

Pero la realidad no funciona exactamente así.

Un presupuesto municipal es, sin duda, un instrumento de planificación.

Refleja prioridades y ordena la acción de gobierno.

Pero, en esencia, no deja de ser una previsión.

Los proyectos no avanzan todos al mismo ritmo. Los ingresos no llegan siempre cuando se esperan. Surgen oportunidades y aparecen problemas.

Y gestionar —de verdad— consiste precisamente en moverse en ese espacio con ciertas incertidumbres.

Un presupuesto es el plan económico del Ayuntamiento para un año y define qué se quiere hacer, con qué recursos y hasta dónde se puede llegar. Pero tiene límites muy claros, y además está sujeto a reglas en materia de estabilidad, equilibrio, especialidad o limitación del gasto.

Cada decisión está condicionada.

Es decir, no todo vale, no todo se puede hacer y, sobre todo, no todo se puede hacer en cualquier momento.

Y a partir de ahí aparece una pregunta: ¿Modificar un presupuesto es mala planificación o, simplemente, parte de la gestión presupuestaria?

Pues depende de «por qué se modifica«. Depende de «para qué se modifica«. E incluso depende de «si esa modificación responde a una lógica técnica consciente».

Porque no es lo mismo corregir errores —algo totalmente necesario— que mejorar la calidad de la gestión, interpretando la realidad y adaptando las decisiones en tiempo y forma.

¿Es esto suficiente? Ciertamente, no.

Un presupuesto no se mide solo por lo que se aprueba o se modifica en un papel.

Se mide en su nivel de ejecución.

El mejor presupuesto es aquel que convierte esa planificación en resultados, el que pasa de la teoría al desarrollo de nuestro municipio.

Por eso, quizás, el debate no debería centrarse tanto en si se aprueban o no modificaciones presupuestarias, en si se han incluido o no nuevos gastos, sino en algo más importante: si esas modificaciones responden a una lógica de gestión, si mejoran la ejecución y si, en definitiva, hacen que las cosas ocurran de verdad.

Y probablemente ahí es donde deberíamos situar el foco del debate.

Eduardo A. Dávila Pérez